Jahreskommentar 2020

Im Folgenden FiNUM finden Sie den Marktkommentar der FiNUM.Private Finance AG zum Jahr 2020.

Die Welt in der zweiten Welle

2020 war voller Extreme. Nach Jahren scheinbarer Sicherheit wurde uns bewusst wie verletzlich und unabsehbar die Dinge doch sind. In einer gefühlt sich immer schneller drehenden Welt zwangen uns die Lockdowns zu Demut und Reflexion. Die Auswirkungen dieser globalen Veränderungen werden uns noch eine Weile begleiten. Jetzt braucht es für die Erholungsphase einen kühlen Kopf, um die sich ergebenden Chancen und langfristigen Perspektiven zu nutzen. Dies gilt für Investitionsentscheidungen gleichermaßen wie für die Art und Weise unserer sozialen und beruflichen Entwickelungen. Viele Innovationen wurden beschleunigt. Fest steht: die Welt nachher wird eine andere sein, dies birgt die Chance auf vielfache Verbesserungen in unserer aller Leben.

Niedrigzinsen sind durch die Rettungsprogramme der Notenbanken und Regierungen unserer Einschätzung nach auf lange Sicht unverzichtbar und das einzige denkbare Szenario. Sachwerte könnten die wesentlichste Anlageform in den kommenden Zeiten bleiben. Viele Investoren haben dies aber immer noch nicht erkannt.

Der Dow Jones notierte kürzlich auf seinem Höchststand von über 30.000 Punkten, der Dax und andere Indizes haben ihre Verluste aus dem März fast komplett eingeholt oder gar komplett überholt. Letztlich auch getrieben durch die US-Wahl und die ersten Erfolgsmeldungen der Impfstoff Industrie sind die Märkte wieder beflügelt. Allerdings ist unser Dax in den letzten 20! Jahren auch kaum vorangekommen.

Wie fast immer nach einer US-Wahl, zogen auch diesmal die Aktienkurse wieder an, bei S&P 500 und Dow Jones Industrieaktiendurchschnitt nicht unerwartet sogar auf historische Hochs.

Die Anleger halten sich immer zurück (oder sie verkaufen in der Regel), wenn Unsicherheiten in Sicht sind. Liegen dann die Tatsachen auf dem Tisch (auch unerfreuliche), so ziehen die Kurse meist an.

Nachdem jetzt das zweite Unternehmen (Moderna) mit mutmaßlich sehr hohem Wirkungsgrad (gut 94%) die Fertigstellung eines Impfstoffs bekanntgegeben hat, wächst der allgemeine Konjunkturoptimismus für 2021. Wegen der Neuartigkeit des Virus, aber auch des Impfstoffs, sind hier Prognosen weiterhin kaum möglich. Erst im Verlauf von 2021 (bis Jahresende?) dürften alle Personen, die geimpft werden wollen, auch geimpft sein. Wobei hier noch nicht ganz klar ist, wie lange die

Immunität (angeblich länger als bei Grippeimpfung) andauert. Schwierig dürfte auch die Impflogistik werden. Fazit:

Nach der ersten Begeisterung der Anleger könnten sich die Kurse beruhigen, besonders bei jenen Aktien, die bisher stark von der Pandemie profitiert haben und wo die Bewertungen teilweise an die Übertreibungen des Jahres 2000 erinnern.

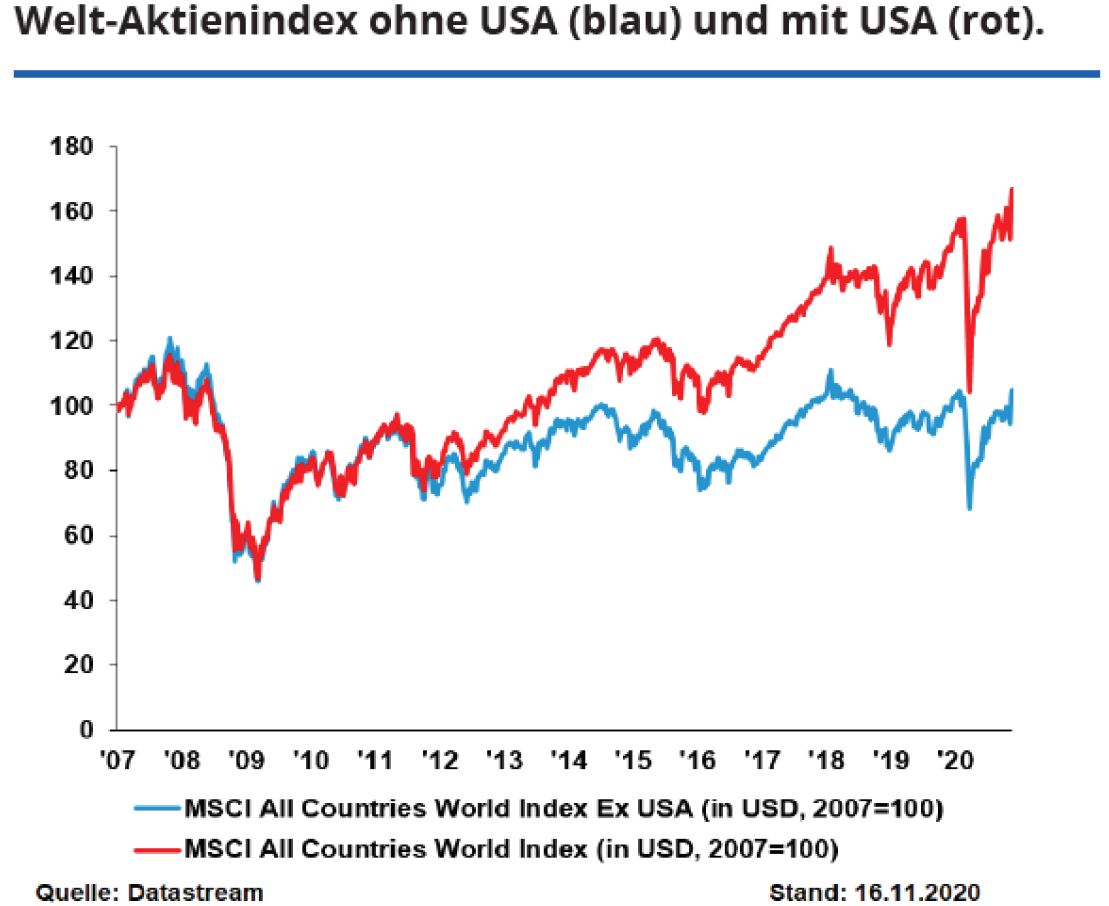

Wenn man berücksichtigt, dass von den 500 Titeln des amerikanischen S&P 500 (größter Aktienindex der Welt) nur fünf im Index extrem hoch gewichtete Tech-Aktien 2020 für den Indexanstieg verantwortlich waren (mit den anderen 495 machte man im Durchschnitt bis vor kurzem sogar Verlust), war klar, dass eine derart einseitige Entwicklung nicht mehr lange anhalten konnte. Nach dem gerade erschienenen Bericht der internationalen Fondsmanager investierte diese Anlegergruppe im siebten Monat nacheinander am meisten in die wenigen großen US-Technologieaktien. Im Jahresverlauf zeichnet sich zunehmend eine relative Schwäche oder zumindest keine Outperformance der US-Technologietitel ab. Auch der Welt-Börsenindex unter Herausrechnung der US-Aktien (siehe Chart blaue Kurve) oder der amerikanische Aktienindex ohne Tech-Aktien zeigen erstmals seit drei Jahren wieder relative Stärke. Für den Fall, dass es wirklich zu echten Erfolgen bei den Impfungen kommen wird, dürfte eine nicht unerhebliche Umdisposition der Gelder von Wachstumsaktien in zyklische Titel, die von einer Konjunkturbelebung profitieren, stattfinden.

Quelle: Datastream

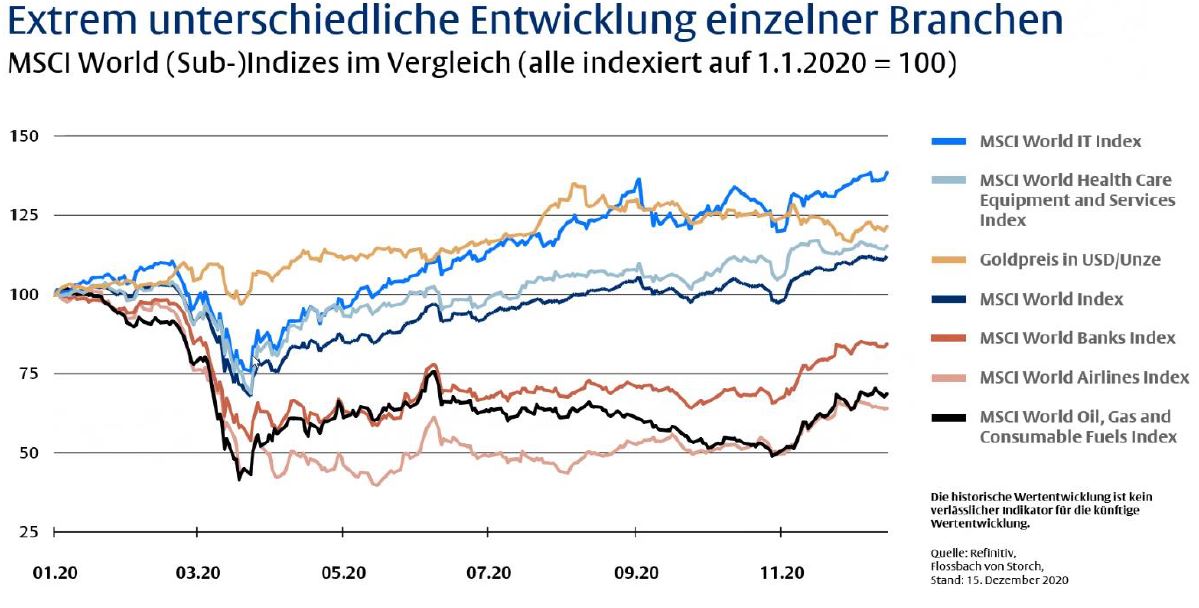

Sind die Verliere von gestern die Gewinner von morgen? Der Trend ist eindeutig erkennbar und bei professionellen Investoren schon längst in der Umsetzung. Aber trotz dessen sollten auch hier eine genaue Bewertung stattfinden welche Branchen, Werte und Segment dafür in Frage kommen.

Quelle: Refinitiv, Flossbach von Storch

Was aber soll der Einzelne tun, der um die beschriebene Entwicklung weiß und sein Erspartes produktiv veranlagt gesehen möchte? Unsere Antwort lautet grob gesprochen: Sachwerte! Innerhalb dieser Kategorie unterscheiden sich die verschiedenen Anlageformen, wie z.B. Immobilien, Edelmetalle, Kunst und Aktien sehr erheblich. Vor allem im Hinblick auf Transparenz, Handelbarkeit und Übertragungskosten sind die Unterschiede immens. Ungeachtet dieser Differenzen müssen Renditeaussichten und Risiken kritisch abgewogen werden. Selbstverständlich spielt dabei die Betrachtung von Wert und Preis eine zentrale Rolle, auch wenn man angesichts der Kursentwicklungen bei Internet-Aktien meinen könnte, dieser Zusammenhang sei inzwischen außer Kraft gesetzt. Bei einer solchen Abwägung fällt aktuell auf, dass viele Aktien heute eher günstig sind, während wenige aber prominente Titel überteuert erscheinen.

Daher wird es unseres Erachtens nach in den kommenden Monaten wichtig sein, überbeliebte Aktien zu meiden, unterbewertete Papiere aufzusammeln und im Übrigen den Faktor Zeit ggf. durch Aussitzen zum eigenen Vorteil zu nutzen. Die Aktien sind relativ zu den Anleihen kaum teurer geworden. Unterschied der Renditen zwischen Bonds und Anleihen ist weiter der Treiber.

Fazit: Gute Qualitätsaktien sind weiter das Maß aller Dinge. Aktien sind der neue Buy an Hold. Bonds sind es nicht mehr. Rotation gibt uns Chance dort abzubauen wo wir nicht mehr zu 100 % überzeugt sind und das aufzubauen, was in der Zukunft interessant werden kann.

Die Orientierung der im Wandel befindlichen Welt der Kapitalanlage ist unsere Aufgabe. Wir freuen uns darauf, diesen Weg gemeinsam mit Ihnen zu gehen.