Vorabpauschale 2019

Zum 01.01.2018 trat die Investmentsteuerreform in Kraft und brachte zahlreiche Änderungen bei der Besteuerung von Investmentfonds mit sich, so auch die neue Vorabpauschale. In diesem Newsletter erfahren Sie alles, was Sie über die Vorabpauschale wissen müssen und wie Sie damit umgehen.

Was ist die Vorabpauschale?

Es handelt sich dabei um eine vorgezogene, pauschale Besteuerung von Wertsteigerungen bei Fonds, die aus steuerlicher Sicht nichts oder sehr wenig ausschütten. Sie findet erstmals Anfang 2019 rückwirkend für das Jahr 2018 Anwendung und fällt beim Anleger am ersten Werktag des neuen Geschäftsjahres an. Dadurch soll jeder Anleger einen jährlichen Mindestbetrag versteuern. Im Ausgleich entfällt die bisherige Versteuerung von Thesaurierungserträgen bei Fonds. Bei Veräußerung wird die vom Anleger bereits gezahlte Vorabpauschale mit dem Kursgewinn verrechnet. Damit wird eine Doppelbesteuerung vermieden. Bei negativer Kursentwicklung im Vorjahr wird keine Vorabpauschale abgezogen.

Wie wird die Vorabpauschale berechnet?

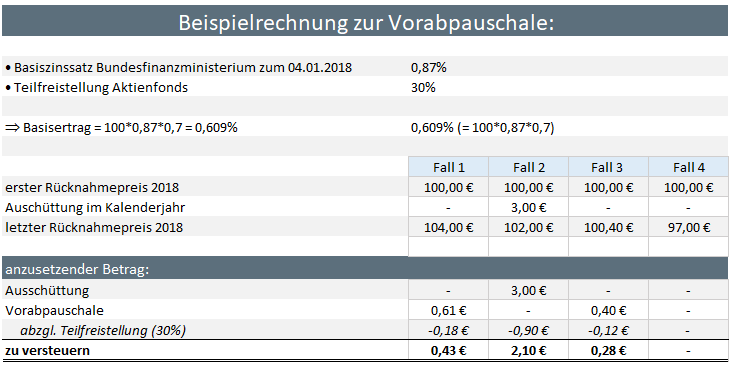

Die Vorabpauschale berechnet sich aus dem ersten Rücknahmepreis des Kalenderjahres multipliziert mit dem Basiszins. Davon wird je nach Fondsgattung die sogenannte Teilfreistellung (30%, 15% oder 0%) abgezogen. Zur Veranschaulichung der Verrechnung nach verschiedenen Szenarien sollen folgende Beispiele dienen:

Was gilt es zu beachten?

Bei der Berechnung der Steuer wird zuerst überprüft, ob ein entsprechend hoher allgemeiner Verlustverrechnungsbetrag vorhanden ist, bzw. ob ein Freistellungsauftrag oder eine NV-Bescheinigung vorliegt. Ist das der Fall, wird keine Steuer erhoben. Hier kann der Anleger also bereits durch eine entsprechende Verteilung des Freistellungsauftrages Steuern vorzeitig einsparen.

Grundsätzlich entfällt mit der Neuregelung die Bestandsschutzregelung für Fondsanteile, die vor 2009 gekauft wurden. Hier sind Wertsteigerungen ab 2018 also ebenfalls steuerpflichtig. Viele deutsche Fondsgesellschaften tragen diesem Sachverhalt Rechnung, indem sie die Liquidität für eine mögliche Vorabpauschale in Form einer Sonderausschüttung bereitstellen. In diesem Fall sollte vom Anleger über die Sonderausschüttung nach Möglichkeit nicht verfügt werden.

Reicht das Kontoguthaben zur Begleichung der Vorabpauschale nicht aus wird die Bank diese Buchung stornieren und den Anleger auffordern, diese Steuer direkt beim Finanzamt zu begleichen. Parallel erfolgt eine Bankmeldung an das Finanzamt.

Da selbst sehr viele konservative Fonds nach diesem Ausnahmejahr wohl voraussichtlich mit Verlust abschließen werden, dürfte die Thematik zumindest für das Steuerjahr 2018 kaum relevant für die meisten Anleger werden.

Wir empfehlen trotzdem im Zweifel immer die Konsultation eines steuerlichen Beraters.

Haben Sie noch Fragen zu Investmentfonds? Wenden Sie sich dafür gerne an Ihren FiNUM-Berater!